加密貨幣交易所本身就飽受外界詬病和質疑,之前只是在做二級市場並沒有參與到一級市場。現在要參與到一級市場中,交易所本身的責任和風險將更被放大。

繼幣安重啟Launchpad直接眾籌融資平台後,火幣3月7日宣布推出Huobi Prime,OKEx在3月12日也宣布將於近期推出IEO平台—“OK Jumpstart”。美國加密貨幣交易所Bittrex也很快宣布其子公司Bittrex International將推出IEO平台,區塊鏈的遊戲數據類項目RAID將成為該平台第一個項目。幣安、火幣、OK、Bittrex等交易所相繼推出IEO平台,讓更多中小交易所看到了熊市下新的希望,未來將會有更多中小交易所爭相效仿。

但時間剛過不久,3月15日Bittrex在twitter上發布聲明稱,將取消首個IEO代幣(RAID)的發行。Bittrex InternationalRAID IEO社交媒體團隊表示,取消IEO,主要是因為RAID的業務狀態發生了重大變化。有媒體分析稱,RAID項目是因為涉及重大虛假宣傳,存在欺詐行為,才在項目最後上線關頭被Bittrex叫停(距離該項目既定上線時間僅剩七小時)。

有業內人士表示,此次事件固然能體現出Bittrex的魄力和對平台公信力的愛護。但從發現時間上也能看出,如果項目方存在故意隱瞞,交易所也很難發現。同時,對於IEO這種模式是否有改變行業的價值,也值得人們去思考。

火熱下的冷思考

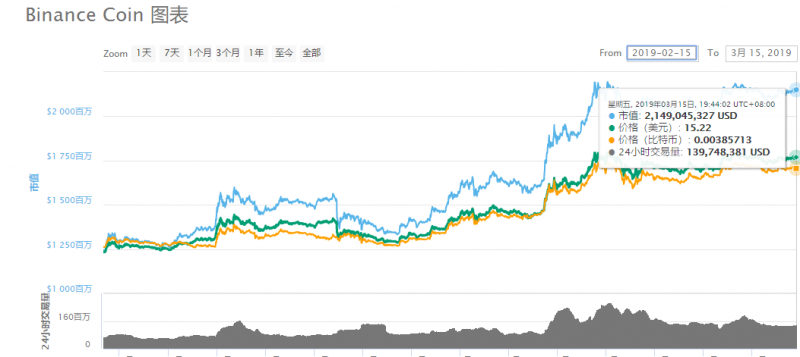

憑藉Launchpad熱度,以及不久前推出的公鏈及去中心化交易所,幣安幣(BNB)一躍成為加密貨幣市值排名第七的幣種。截至3月15日,BNB總市值超過20億美元,單個幣價超過15美元。近一個月漲幅72.56%。

平台幣,本質上可理解為交易所在自家平台發行的股票。在理想狀態下,其價值來自於市場對該交易所的信心。但是,平台幣的發行者、最大持有者均為該交易所控制人,因此平台幣的價格受操盤影響嚴重。在無任何金融監管機制下,交易所控制人可配合市場造勢輕易將自家平台幣拉升至較高價位,抬高自身企業估值。

這一輪交易所直接上市活動(IEO)鵲起的本質在於,IEO行為利用平台幣進行融資,極大豐富了平台幣的應用場景。同時對公眾市場募資的前提需要用戶事先購買平台幣,從而拉昇平台幣價格。

幣安的大動作也開始引發連鎖反應,3月7日火幣全球站 CEO 翁曉奇也表示將推出Huobi Prime優選上幣通道,據星球日報發文透露,其本質和幣安的 Launchpad一樣。3月12日,OKEx CEO Jay Hao 在微博上表示,也將推出OKEX utility token 銷售平台“OK Jumpstart”。

比起幣安和火幣的遮遮掩掩,OKEx則比較直接,JayHao直接承認“OK Jumpstart”就是IEO平台。

三大加密貨幣交易所公布自己IEO計劃後,各種平台幣紛紛大漲。火幣的平台幣HT從3月7日的1.73美元漲到如今(3月15日)的1.99美元,漲幅超過15%。OKB也不甘落後,以12日公布消息的開盤價0.92美元計算,截至3月15日價格為1.03美元,漲幅達到11.9%。

“Launchpad的重啟在本質上並沒有讓平台幣的價值和意義帶來改變,其更多的是為平台幣創造了更為牢固的應用場景,提升了用戶對於平台生態的共識。”區塊鏈資深分析師龍一分析認為。

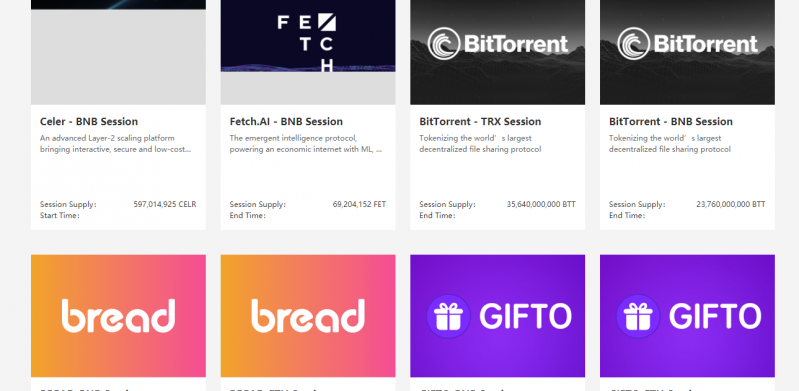

據財經網了解,幣安 Launchpad早在2017年就已經上線,此後陸續推出兩個項目Gifto 和Bread Wallet。但在隨後的一年多時間裡Launchpad並沒有上線新的項目。直到BTT及Fet的出現。

對於這段長達一年多的空白,幣安COO何一給出的解釋是,之所以暫停launchpad是因為2017年的市場過於火熱甚至有些瘋狂。幣安認為當時市場需要冷靜。現在重啟這個平台是因為能在熊市下誕生了一些優秀的項目。

對於何一的看法,作為項目創始人的李勤並不認同。

他表示,外界對BTT及FET兩個項目的落地前景還是有很多質疑的。至於幣安的Launchpad算是一次成功的營銷。

“被炒熱屬於天時地利人和。天時,熊市背景下熱點不多。地利,幣安最近動作頻頻,先後推出它的公鏈和去中心化交易所DEX。在熊市背景下,使得關注點都集中在它身上。人和在於媒體的推波助瀾。”李勤補充道

對於Launchpad熱度是否可複製及IEO這種模式對於加密貨幣領域的意義,香港大學數字貨幣研究組組長熊昊向財經網表示,對於投資者來說有投機價值,但對行業發展來說毫無意義。

加密貨幣交易所本身就飽受外界詬病和質疑,之前只是在做二級市場並沒有參與到一級市場。現在要參與到一級市場中,交易所本身的責任和風險將更被放大。

“這不得不讓人懷疑交易所在別的領域的盈利已經不足以支撐它現有體量,然後才去炒冷飯。IEO這種模式既沒有技術含量,也不算創新。很難說它是有價值的。”

其實加密貨幣領域一直以來的融資方式都是找背書,為其增信。ICO大行其道時是找名人為其站台背書,後來,STO模式則試圖將國家機器拉進來。而這次IEO更是乾脆將交易所拉進來為其進行增信。

“對項目而言,最關鍵還是本身是否有價值,並不是誰來背書的問題。區塊鏈的理解是倡導去中心化,分布式的。而現在大家都在拉中心化機構來背書,這是一個很奇怪的現象。”熊昊最後感嘆道。

與熊昊觀點相似的還有ArcBlock創始人兼CEO冒志鴻,他也認為, IEO會比STO一樣更短暫,它是徹底的中心化思維而且被交易所控制,還不如向政府靠攏的STO。

權責模糊

實際上,業內還在對IEO的價值有分歧,看好者認為,IEO與ICO不同,通過IEO模式進行融資是需要通過交易所的一系列審查後才能進行融資。雖說交易所並不能完全辨別出項目的前景,但每個交易所在進行IEO之前都會認真去審查項目,為自身用戶減少一定的風險。

前金丘區塊鏈研究院院長洪蜀寧對這個觀點也提出了質疑。“IEO和傳統ICO相比,多了一道交易所篩選的程序,對於提高項目的可信度有一定效果,但效果有限,因為交易所並沒有足夠的能力和動力去篩選出有價值的項目。”

過度依靠交易所本身而又沒有約束其自身的約束機制,導致很難避免交易所的主觀作惡。同時由於IEO的整體機制並不完善,也會導致交易所和項目方的權責並不清晰。

權責不清晰導致投資者及監督方無法追責,最終項目將無人負責。

“大部分交易所也都有專門的上幣規則和項目審核團隊,但現實是有問題的項目一樣有很多,所以同理,任何人都不能保障IEO的項目更靠譜,除非交易所願意通過設立像保證金的這種責任機制來保障投資者的利益。但很顯然,交易所不會做這種機制。”熊昊表示。

對於Launchpad的定位和權責問題,何一回應稱,幣安只是給項目方提供了一個開放的平台,同時,項目漲跌是市場行為,幣安並沒有為誰去背書。

至於權責問題,她表示,現在整個加密貨幣市場由於沒有規則,幣安能做到的就是自我約束,用團隊自己的標準去篩選項目。例如:商業模型是不是成立。技術沉澱是不是足夠。項目團隊是不是穩定,價格是不是合理。

上圖是幣安公開的項目上交易所的標準,從中可以看到條件非常寬泛。從這些條件中很難看出這是一個真正負責的標準。

幣安的這番表態也反映出行業的客觀現狀,完全沒有監督和監管機制。依靠加密貨幣交易所所謂的自我約束,作為投資者只能寄希望於交易所不會作惡。也許未來隨着更多交易所推出IEO,這種既用自己平台幫助項目站台,最後出事跟交易所無關的“甩鍋”態度會成為常態。

ICO模式下,項目方還是要進行路演,要披露更多的信息讓投資者了解。投資者也會通過更多手段和方法去了解項目。但在IEO模式下,似乎雙方都省了很多事兒,只要讓投資者知道項目是有交易所背書就可以了。項目方缺乏動力去做宣傳,投資者基於信任也不會去了解項目更多信息。

某投資機構創始人鄭通也表示,IEO模式違反正常投資邏輯。

“投資機構對於要投資的項目秉承着眼見為實的態度,再做項目調查的時候可能要跟項目創始團隊見面溝通多次,同時要對於投資回報周期和回報率心中有數。反觀IEO模式,等於將盡調工作完全交給交易所,缺少對項目方的了解。同時,這種項目的投資回報周期完全無法掌控,這完全違背投資機構的投資邏輯。”

實際上,我們的近鄰韓國也在2018年開始IEO模式的探索。據《韓國IEO募資上幣報告》統計目前Cashierest、Bitsonic、Probit、BTCC Korea、Coinzest、Coinbene、Coinrail、Bitforex、IDCM等多家交易所已經推出IEO平台,包括SPIN、VESTELLA、Clink等多個項目已通過IEO完成募集。

2018年11月KBSA(韓國區塊鏈創業協會)與韓國區塊鏈產業振興協會以及高麗大學加密貨幣研究中心共同宣布了IEO指導方針。該指導方針構成包括買方保護、發展規劃、技術資料、法律合規、安全五個方面的數十個項目審查,並最終形成打分機制,不同分數授予不同的售賣額度。KBSA副會長Ted Koo在接受採訪時表示,IEO Guideline將根據實際案例,持續進行升級完善。

“韓國的區塊鏈行業協會在其中起了很大的作用,調查、監督交易所和項目方,能最大程度降低它們聯合作惡的可能性。”資深觀察者馮啟程評價道。

“韓國目前還只停留在行業協會層面,政府也在考慮推出IEO相關的法律法規。”馮啟程補充道。

相比於傳統的融資模式,區塊鏈項目在信息披露以及募資計劃安排等方面仍處於原始狀態。交易所與項目方的權責應該有較為明確的區分,同時,也應該有第三方來進行監督。將經紀業務+保薦業務+審批業務+交易所業務都由一個主體扮演一定會出現問題。

監管問題凸顯

在中國,2018年8月24日,銀保監會、中央網信辦、公安部、人民銀行、市場監管總局發布《關於防範以“虛擬貨幣”“區塊鏈”名義進行非法集資的風險提示》中曾明確提到一些不法分子正以ICO、IFO、IEO等花樣翻新的名目發行代幣存在重大風險。

北京金誠同達(上海)律師事務所律師張烽表示,IEO本質上也是一種發售代幣的行為,與ICO在法律認定上並無太大區別。

“不光是在中國,美國也大概率會將IEO認定為ICO。除了比特幣和以太坊(現在存在爭議)之外,其它大多數ICO項目都會被定義為證券。如果是這樣,很多項目都會出現問題。”張烽補充道。

雖然法律定義不會有本質不同,但在所負法律責任方面卻有一定差別。

張烽提到,目前IEO模式在法律角度來看項目方和交易所都有責任,但是項目方還要負主要責任,交易所負次要責任。

“本質上還是以項目方的名義發行募集代幣,第一責任方當然還是項目方,項目本身是否真實在做,是否又在運營。而交易所也要對平台項目進行必要的監督審查和調查核實。”

對此,中國銀行法學研究會理事肖颯也認為,IEO模式下交易所承擔的法律責任比ICO模式下更重。

“在ICO模式下以項目方為主要責任人,如果項目出現法律糾紛,那麼項目主要責任人項目方來負責主要法律責任,視不同情況而定,交易所是否要付連帶責任或次要責任。而在IEO模式下,交易所不單是交易主體還是融資發行主體,在法律上被稱為直接利益相關方,交易所所負責的法律責任將比ICO模式下更重。”

“現在國內有很多涉及ICO或加密貨幣的案件,這些案件多數都形成了刑事案件而非民事訴訟。交易所涉及的法律條款為刑法225條非法經營罪。項目方通常會涉及192條集資詐騙罪,還有一個罪名是刑法266條詐騙罪。如果交易所扮演了項目方的角色,進行項目的融資和發行,也有可能觸及這兩條罪責。在整個刑法的原則上來說,如果是涉嫌兩個罪名的話,司法一般會從重處理。最高可判至無期徒刑。”肖颯警示道。

IEO模式下,加密貨幣交易所的價值和地位愈加凸顯,隨之而來的是更加沉重的法律責任和市場責任。交易所不應過於短視,只看重眼前因為IEO模式帶來的短期利益,忽視加密貨幣行業的長遠發展。

李勤、龍一、鄭通、馮啟程皆為化名

本文來自財經雜誌,本文觀點不代表格時財經立場,轉載請聯繫原作者;如有侵權,請聯繫編輯刪除。

免責聲明:作為區塊鏈信息平台,本站所提供的資訊信息不代表任何投資暗示。鑒於中國尚未出台數字資產相關政策及法規,請中國大陸用戶謹慎進行數字貨幣投資。

微信掃一掃

微信掃一掃

掃碼關注我們,了解最新區塊鏈資訊~