作者:Ivans出品:陀螺财经

编者按:2020年全年,高伟达或将交出一份零分试卷。

1月18日晚,高伟达的一份业绩预告,引起众多投资者的关注。

高伟达在“2020年年度业绩预告”中称,2020年预计计提商誉减值准备在6.45亿元和7.94亿元之间,本次计提商誉减值准备之后,商誉余额为1.25亿元到2.74亿元之间。

1月19日开盘,高伟达即封在跌停板。深交所对高伟达下发关注函,要求补充说明商誉减值准备计提及相关风险提示是否及时、充分,是否存在通过集中计提大额商誉减值准备调节利润的情形。

据悉,高伟达近8亿商誉减值,源自其并购的四家子公司上海睿民、坚果技术、快读科技、尚河科技的巨额亏损。在扣除商誉减值准备和业绩补偿款影响后,高伟达2020年归母公司的净利润预计为8100万元-8800万元,同比下降34.20%-39.44%。

但子公司的亏损何以造成母公司严重的商誉减值?经调查发现,近年来高伟达高度依赖并购企业的业绩,主业已几乎丢空,一旦子公司经营不佳则严重拖累母公司业绩。

高伟达的业绩暴雷是怎么一回事?其公司命运何以被并购企业深度捆绑?

本文是“区块链50样本股”系列第五篇,带大家了解高伟达的情况。

业绩预亏近7亿,深交所发文询问

1月18日晚,高伟达发布业绩预告称,预计2020年归属于上市公司股东的净亏损约5.32亿元~6.88亿元,由盈转亏;营业收入17.8亿元-20.2亿元;基本每股收益亏损1.19元~1.54元。

高伟达表示,公司由盈转亏的主要原因是去年受疫情影响和所在行业发展格局变化因素影响,导致子公司业绩普遍下滑。报告期内,公司全资子公司上海睿民、坚果技术、快读科技与公司原全资子公司尚河科技,所在的资产组的经营发展受到不同程度的影响,业绩普遍下滑。综合客观因素和未来业务发展判断,公司拟对以上子公司所在的资产组的商誉计提减值准备。

在本次计提商誉减值准备之前,公司账面商誉合计为9.19亿元。2020年预计计提商誉减值准备在6.45亿元和7.94亿元之间,本次计提商誉减值准备之后,商誉余额为1.25亿元到2.74亿元之间。

本报告期内,公司归属于母公司所有者的净利润预计为-6.875亿元到-5.315亿元之间,比去年同期下降了497.41%到614.05%。公司扣除上述商誉减值准备影响和业绩补偿款影响后的归属于母公司股东的净利润较同期有所降低,预计为8100万元至8800万元,比去年下降34.20%到39.44%。

高伟达表示,本次业绩预告相关数据是公司财务部门初步测算的结果,未经会计师事务所审计。但公司已就业绩预告有关重大事项与年度审计会计师事务所进行了预沟通,公司与会计师事务所在本报告期的业绩预告方面不存在重大分歧。

另外,高伟达在公告中还详细介绍了大额计提商誉减值准备的主要原因。上海睿民因新冠疫情导致上半年开工率不足,收入确认被延缓,同时公司管理团队的流失也给公司成长带来挑战;坚果技术上半年受新冠疫情影响,海外移动互联网业务进一步萎缩,国内客户进行营销宣传的意愿降低,削减广告投放支出,也进一步打压了国内业务的发展;快读科技与公司原全资子公司尚河科技亦受到疫情影响,规模下降、中小广告主出现一定流失。

1月19日,高伟达收到深交所关注函,要求该公司结合前述子公司所处行业发展情况、竞争格局以及市场地位等详细说明公司2020年度业绩下滑的具体原因。

深交所指出,在2020年上半年,上海睿民、坚果技术、快读科技和尚河科技业绩均出现不同程度的下滑,而高伟达在对深交所2020年半年报问询函回复中称,相关资产组的商誉减值迹象不明确,因此未计提商誉减值准备。

对此,深交所要求高伟达结合前述子公司所处行业发展情况、竞争格局以及市场地位等详细说明2020年度业绩下滑的具体原因,业绩变化趋势与同行业企业是否一致,以前年度业绩是否真实。

另外,深交所还要求高伟达补充说明2020年上半年,公司认为商誉减值迹象不明确的具体依据,相关商誉减值迹象出现的时点及具体表现,商誉减值准备计提及相关风险提示是否及时、充分,是否符合《企业会计准则》的规定,是否存在通过集中计提大额商誉减值准备调节利润的情形。

过分依赖并购企业造血,子公司利润占比竟超过100%

总而言之,高伟达的业绩暴雷情况主要受子公司业绩拖累。为此,我们先了解一下高伟达和旗下子公司的财务情况。

据悉,高伟达成立于1998年,是国内领先的金融信息服务提供商。

但陀螺财经发现,高伟达近四年的利润几乎都是来源于四家并购子公司,令人关注的是,最低占比的一年竟也超过100%,而最高则超过200%。

(高伟达及其子公司2016-2019年财务数据,来源:陀螺财经整理)

据财报显示,2016-2019年,上海睿民,坚果技术,尚河科技,快读科技这4家子公司实现的净利润之和分别为0.24亿元、0.77亿元、1.14亿元、1.44亿元,占上市公司同期净利润的比例分别为106%、220%、109%、108%。

有分析人士认为,高伟达如果剔除并购标的带来的净利润,那么公司上市初期主营的金融信息服务业务或处于亏损状态,其金融信息服务业务正逐渐失去盈利能力。

据高伟达最近一期的财报显示,2020年三季度,公司营业收入10.01亿元,同比下降6.66%;归属于母公司净利润4011万元,同比下滑29.24%。营收净利双降也是由于疫情影响,子公司业绩未达预期。

在疫情持续影响下,2020年高伟达子公司业绩持续下滑,原有主营业务盈利能力堪忧,也导致了此前大举并购产生近8亿元商誉“暴雷”。

值得一提的是,高伟达在本次计提商誉减值准备之前,于2020年10月发布了《向特定对象发行股票并在创业板上市募集说明书》的公告,拟募集4.5亿元用于子公司智能金融解决方案建设项目的投资建设。

那么上述的四家子公司在高伟达充当怎样的角色?

高伟达方面对此介绍,公司在深耕主业的同时,于2016年完成重大资产重组,收购上海睿民,夯实公司服务能力,丰富公司产业链条。

同时为了更加丰富产品线,提升业绩,公司积极布局移动互联网营销发展以及大数据技术,现金收购坚果技术、尚河科技两家公司。

2017年公司继续布局移动互联网领域,顺利完成又一次重大资产重组,现金收购快读科技。

总而言之,上海睿民用以强化主营的金融信息服务业务,而坚果技术、尚河科技、快读技术则是高伟达布局移动互联网的跳板。由此可见,高伟达的业务重心已倾斜于移动互联网领域。

坚持IT产业?研发投入占比却逐年下降

在近年的年报当中,高伟达一直强调其核心竞争力,第一条就是持续的技术和业务创新能力。

其表示,公司高度重视技术研发和产品创新能力的建设,坚持走产品化的IT产业发展道路,通过技术创新引领产品和服务创新,不断丰富完善技术、产品和服务模式,持续打造公司核心竞争力。

但高伟达所言的高度重视技术研发,却仅停留于“口头上”。

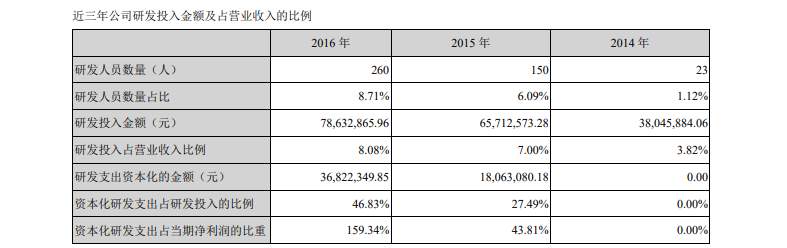

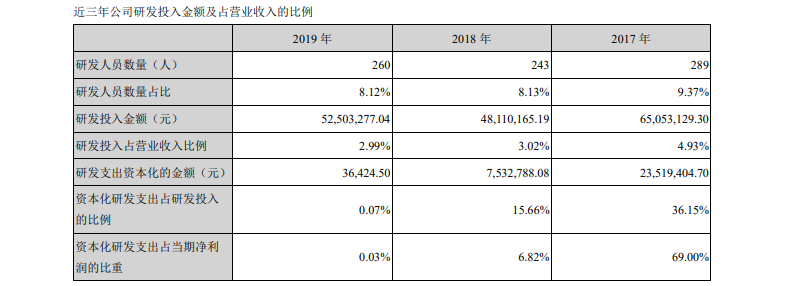

有媒体发现,在研发投入方面,高伟达似乎并不慷慨。2016年至2019年,在收购了上海睿民等四家标的公司后,研发投入分别为0.79亿元、0.65亿元、0.48亿元、0.53亿元,不仅未随着营业收入持续增长而增加,相反还呈现下降趋势。2016年、2017年、2018、2019年的研发投入占营业收入比例分别为8.08%、4.93%、3.02%、2.99%。

(高伟达2014-2016年研发投入情况,来源:巨潮资讯网)

(高伟达2017-2019年研发投入情况,来源:巨潮资讯网)

有分析认为,正因为在研发方面投入不多、研发成果不十分突出,原本深耕金融行业的高伟达通过并购拓展业务布局,使得产业延伸至移动互联网营销领域。随着移动互联网营销行业格局生变,高伟达的经营受到了明显冲击,经营业绩迅速转入亏损。

曾借数字货币风口回血,但股价近半年内已腰斩

目前,深证区块链50指数当中,高伟达仍是样本股之一,但近年其区块链业务情况却记载甚少。

2019年度业绩网上说明会,高伟达总经理程军曾介绍,公司目前拥有有几百项核心技术,上海睿民等子公司已有区块链技术落地于实际业务中。

而在2020年4月,针对市场上出现“高伟达作为数字货币概念股”等传言,高伟达发布澄清公告称,截至目前,公司业务收入中并未有关于数字货币的研发成果而直接产生的业务收入,未直接参与央行数字货币的研发工作。

(高伟达澄清公告,来源:巨潮资讯网)

即便高伟达否认其数字货币概念,借助数字货币风口,去年7月股价曾一度创下21元的阶段性新高。但进入10月,股价呈现跌跌不休的状态。2020年业绩预告消息一出,当周股价下跌近20%。

截止发稿,高伟达报每股8.92元,最新市值39.85亿。自去年7月在数字货币风口下创下21元的阶段新高后,半年时间股价已“腰斩”。

尽管在业绩披露前,机构对此早有预期,但本次商誉减值计提金额和业绩情况仍超出市场预期。

华西证券在去年的多份研究报告中指出,预计高伟达2020年净利润为1.82亿元;国海证券则预计高伟达2020年EPS为0.4元。有机构研报此前表示,尽管基本面兑现不及预期,但产业调研经验显示年初以来银行客户的软件订单需求十分旺盛,判断Q3公司新增订单仍被低估。当前银行IT需求扩张仍然有多方面支撑因素。除此以外,考虑到与公司深度合作的建行IT子公司——建信金科在本轮银行IT新周期中的活跃输出,判断公司将获得确定性增量业务,后续景气度依旧可期。

陀螺财经总结

经多方求证,可以看出高伟达早已偏离主营的金融信息化软件业务,重心已倾斜于移动互联网营销业务,而后者业务则由子公司负责。

从财务数据来看,近几年的子公司净利润占比可以说已全面覆盖了企业整体净利润。数据当中,更令人在意的是其研发支出数据,其研发投入占比逐年降低。业内人士认为,这一现象不符合一家IT企业发展所需,可能意味着资金和资源主要往非IT业务倾斜。

综上所述,高伟达的整体发展早已与旗下子公司深度捆绑,子公司主攻的是移动营销业务。但移动营销业务不能作为一种企业硬实力的业务,在不具备流量优势的情况下,一般难以开展,加上企业客户较前几年进行营销宣传的意愿降低,削减广告投放支出,进一步挤压了营销业务的发展空间发展。此外,在2020年上半年疫情的影响下,高伟达原有主营业务的收入或将延迟体现。因此,2020年全年,高伟达或将交出一份零分试卷。

本文内容不构成任何投资建议。

参考资料:

【1】高伟达并购爆雷商誉减值约7亿 全年预亏超5.3亿研发投入持续下降

【2】高伟达:2019年年度报告

【3】高伟达:2020年年度业绩预告

【4】高伟达:澄清公告

本文来自陀螺财经,本文观点不代表格时财经立场,转载请联系原作者;如有侵权,请联系编辑删除。

免责声明:作为区块链信息平台,本站所提供的资讯信息不代表任何投资暗示。鉴于中国尚未出台数字资产相关政策及法规,请中国大陆用户谨慎进行数字货币投资。

微信扫一扫

微信扫一扫

扫码关注我们,了解最新区块链资讯~