来源 | Defi 之道

去中心化金融(DeFi)是什么?它从何而来?2020 年 DeFi 领域有什么值得回味的事情?它的未来将何去何从?您将在这里找到上述问题的答案。

让我们先从头说起。

尽管去中心化金融没有具体的诞生日期,但是一些重要的历史事件却使 DeFi 的出现成为了可能。

比特币

第一个重要事件是中本聪在 2009 年发明了比特币。

不管比特币是否应该被归为 DeFi,但它的诞生是整个加密货币行业的关键推动因素,而去中心化金融则是加密货币行业的一部分。

比特币允许用户以一种去中心化的方式在世界各地进行支付,而支付领域隶属于金融,因此在我看来比特币也可以被当做 DeFi。

但最重要的是,比特币支持了以太坊的创建,它是所有顶级 DeFi 协议的默认区块链。

以太坊

尽管人们向世界各地发送比特币很酷,但金融还不止于此。每一个健全的金融体系都需要一系列其他重要的服务,如借贷、交易、融资或衍生品。

比特币的语言(称为脚本)相对简单有限,它不适合部署上述应用程序。比特币语言的局限性是促成 Vitalik Buterin (V 神)创建以太坊的最重要因素之一。

以太坊于 2015 年推出,并迅速开始吸引越来越多的开发者,他们想要构建各种去中心化应用,从游戏,如 CryptoKitties,到金融应用。

以太坊凭借其图灵完备编程语言的稳定性和用于创建新代币的 ERC20 标准,迅速成为一个可用于构建的智能合约平台。

Maker

这让我们想到了以太坊上资历最老的 DeFi 项目之一——Maker。

Maker 是一个允许创建去中心化稳定币 DAI 的协议。该项目是由 Rune Christensen 在 2014 年创建的,他受到了另一个由 Dan Larimer 创建的区块链项目 BitShares 的启发。

Venture Capital 资助了 Maker 的开发,该项目最终于 2017 年底启动。协议的第一次迭代是单担保 DAI (只支持 ETH 作为担保品)。这一计划后来扩展到 2019 年底推出的多担保 DAI。

Maker 仍然是 DeFi 最重要的项目之一,显然也是整个去中心化金融领域的先驱之一。

EtherDelta

另一个值得一提的项目是 2017 年非常受欢迎的 EtherDelta。

EtherDelta 是第一个建立在以太坊上的去中心化交易所(Dex),允许用户可以无许可的交换 ERC20 代币。

该交易所基于交易委托账本(order-book)。正如我们所知,在第 1 层构建交易委托账本交易所是困难的,这通常会导致糟糕的用户体验。尽管如此,特别是在 ICO 时代,EtherDelta 是交易不同 ERC20 代币最受欢迎的交易所之一。

不幸的是,该交易所在 2017 年底遭到黑客攻击。黑客获得了 EtherDelta 前台的访问权限,并将流量代理到一个了钓鱼网站,最终诈骗用户约 80 万美元。

除此之外,EtherDelta 的创始人还被美国证券交易委员会(SEC)指控在 2018 年经营不受监管的证券交易所,这对 Maker 来说是致命一击。

ICO

同样在 2017 年,以太坊的第一个重要用例之一 ICO (首次代币发行)盛极一时。

新项目不再使用传统的方法筹集资金,而是开始提供自己的代币来交换 ETH。虽然去中心化融资的理念在理论上是不错的,但是多个被炒作的项目在连白皮书也没有几页的情况下筹集了大量资金。

在大量的 ICO 项目中,也有很多我们今天将其归类为 DeFi 的项目。

ICO 时代最著名的 DeFi 项目有:

- Aave -借贷

- Syntix (以前称为 Havven)——衍生品的流动性协议

- REN (以前的 Republic 协议)——提供区块链间流动性访问的协议

- Kyber Network——链上流动性协议

- 0x ——一个允许点对点交换资产的开放协议

- Bancor——另一个链上流动性协议

有趣的是,尽管 2017 年 ICO 热潮声名狼藉,但当时出现的一些项目现在被认为是 DeFi 的顶级协议。

当时的一个主要突破是让用户与包含多个用户共同资金的智能合约进行交互,而不是直接与其他用户进行交互。

这创建了一个新的“用户到合约”模型,它更适合于去中心化的应用程序,因为它不需要像用户到用户模型那样与底层区块链进行那么多的交互。

在 ICO 热潮结束、熊市开始之后,DeFi 经历了一段相对平静的发展期。但实际上,一些主要的 DeFi 协议正在这段时间紧锣密鼓的构建着。

我通常把这段时间称为“前 COMP 时期”。

我们稍后将了解为什么 Compound 的 COMP 流动性挖矿是 DeFi 的一个重大突破。

在我们讨论这个问题之前,让我们先探索一些在 DeFi 发展平静期中其他重要的协议和事件,它们发生在这段看似平静的时间里。

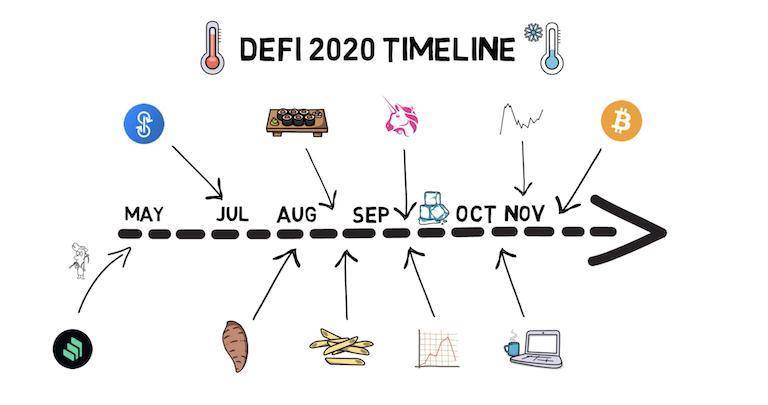

前 COMP 时期

2018 年 11 月 2 日,Uniswap 的初始版本发布到以太坊主网。这是它的创造者 Hayden Adams 一年多工作的巅峰时刻。

Uniswap 显然是 DeFi 领域最重要的项目之一。与 EtherDelta 不同,Uniswap 是建立在流动性池和自动做市商(AMM)的概念上的。它再次利用前面讨论的用户到合约模型。

Uniswap 的第一个版本完全由以太坊基金会资助。

2019 年 7 月,又发生了一件重要事件。Syntix 推出了第一个流动性激励计划,该机制后来成为 2020 年 DeFi 之夏的关键催化剂之一。

此外,其他多个 DeFi 项目在 2018 年至 2019 年期间在以太坊主网上推出了他们的协议。其中包括 Compound,,REN,Kyber 和 0x。

黑色星期四

2020 年 3 月 12 日,由于对全球对新冠病毒肆虐的担忧,ETH 的价格在不到 24 小时内大幅下跌超过 30%。

这是对仍处于起步阶段的 DeFi 行业进行的最大压力测试之一。由于多个用户试图增加不同贷款的抵押品或试图在不同资产之间进行交易,以太坊的 gas 费用大幅上升至超过 200 gwei (在当时来看确实很高)。

受此事件影响最大的协议之一是 Maker。由用户抵押的 ETH 贬值引起的清算潮导致 Keeper bots (负责清算的外部玩家)可以通过 0DAI 买到 ETH。这导致了大约 400 万美元的 ETH 缺口,这个问题后来通过创建和拍卖额外的 MKR 代币进行补偿才得以解决。

当然,即使像黑色星期四这样的事件可能相当严重,它的出现还是让整个 DeFi 生态系统变得更加强壮,反脆弱能力越来越强。

DeFi 发展的主要时期——“DeFi 之夏”随之而来。

DeFi 之夏

DeFi 之夏的主要催化剂是 2020 年 5 月 Compound 推出的 COMP 代币流动性挖矿项目。

DeFi 用户开始通过在 Compound 上进行借贷来获得奖励。以 COMP 代币形式出现的额外激励,导致不同代币的供应和借贷的年利率大幅上升。这也促进了 Yield Farming 的发展,因为用户可以不断在借贷不同代币之间切换,以此来获得最佳收益。

这一事件也催生了一波其他协议通过流动性挖矿来分发他们的代币,并创造处越来越多的 Yield Farming 的机会。

它还创建了 Compound 治理,使用 COMP 代币的用户可以对协议的不同拟议更改进行投票。Compound 的治理模型后来被其他多个 DeFi 项目再次利用。

另一个主要的 DeFi 协议——Yearn Finance 借着这股浪潮诞生了。

该项目是由 Andre Cronje 在 2020 年初开发的一个收益优化器,它专注于通过自动切换不同的借贷协议来将 DeFi 赚钱的能力提高到最大。

为了进一步将 Yearn 去中心化,Andre 决定在 2020 年 7 月向 Yearn 社区分发治理型代币 YFI。

YFI 代币完全通过流动性挖矿来分配,它没有风投,没有资方奖励,没有开发奖励。这一模式吸引了大量来自 DeFi 社区的支持,锁定价值超过 6 亿美元的资金流入了流动性池子。

YFI 代币的价格在 Uniswap 上首次上线时约为 6 美元,不到 2 个月后,每个代币的价格就超过了 3 万美元。

就像 DeFi 中所有具有开创性的项目一样,Yearn 的成功很快就被其他团队所效仿,他们推出了类似的项目,只不过是在原有项目的基础上做了一些细微的改变。

另一个因其独特的弹性供应模式而开始获得越来越多关注的项目是 Ampleforth。

这个模型很快被另一个 DeFi 协议 Yam 借用并进行了迭代。

经过短短 10 天的开发,“Yam”于 2020 年 8 月 11 日推出。

YAM 代币是按照 YFI 的精神分发的,该协议很快开始吸引大量流动性。

该协议旨在通过奖励 COMP、LEND、LINK、MKR、SNX 和 YFI 的持有者在 Yam 平台上对于他们的代币进行 staking 来持续吸引 DeFi 社区的流量。

在该协议锁定了 5 亿美元的总价值后,仅仅一天的时间,rebase 机制就发现了一个严重的漏洞。该漏洞虽然只影响了其中一个池(yCRV-YAM)中的一部分流动性提供商(LP),并且他们后来曾试图重新推出该协议,但这已足以让人们失去对 Yam 的兴趣,。

随后出现的 SushiSwap。该协议由一个匿名团队于 2020 年 8 月底发布,引入了吸血鬼攻击(Vampire Attack)的新概念,目的是吸走 Uniswap 的流动性。

通过用 Sushi 代币激励 Uniswap 的流动性提供商,SushiSwap 能够吸引多达 10 亿美元的流动性。

在 SushiSwap 的主要开发者 ChefNomi 出售了他所有的 SUSH 代币之后,该协议最终将 Uniswap 的大量流动性转移到他们的新平台上。

DeFi 之夏期间推出了许多不同质量的项目。它们中的大多数只是现有开源项目的迭代,试图从一个全新行业的过度繁荣中获益。

继“Yam”和“Sushi”之后,还有很多以不同种类的食品命名的项目正在启动。比如 Pasta、Spaghetti、Kimchi,,HotDog 等。几乎所有项目在吸引了大量关注的一两天后就失败了。

DeFi 之夏的最后一件大事是 Uniswap 代币 UNI 的发布。Uniswap 之前的所有用户和流动性供应商都获得了价值超过 1000 美元的空投奖励。此外,Uniswap 在 4 个不同的流动性池中启动了流动性挖矿项目,吸引了逾 20 亿美元的流动性。其中绝大部分都是从 SushiSwap 手中抢回来的。

在 DeFi 之夏期间,DeFi 的所有关键指标都得到了显著改善。

Uniswap 的月营业额从 2020 年 4 月的 1.69 亿美元上升到 2020 年 9 月的 150 亿美元,大幅增长了近 100 倍。

锁定的 DeFi 总价值从 4 月份的 8 亿美元上升至 9 月份的 100 亿美元,增加了超过 10 倍。

转移到以太坊的比特币数量从 4 月份的 2 万枚增加到 9 月份的近 6 万枚,增加了 3 倍。

DeFi 之冬

当然,从长期来看,DeFi 的热潮是是不可持续的。2020 年 9 月初,市场情绪急转而下。主要的 DeFi 代币开始迅速贬值。来自分布式代币价值的流动性挖矿收益也变得越来越低,寒冬已经来临。

在整个 9 月和 10 月份,尽管 DeFi 生态系统仍然非常活跃,开发人员继续构建新的 DeFi 协议,但负面情绪仍然蔓延着。

DeFi 市场终于在 11 月初触底,一些顶级的 DeFi 协议比几个月前的历史高点下跌了 70-90%。

在快速反弹超过 50% 之后,DeFi 市场又开始呈现上升的趋势。

有趣的是,在 DeFi 之冬,Uniswap 的容量仍然比 2020 年初高得多。此外,锁定在 DeFi 的总价值在年底一直呈上升趋势,超过 150 亿美元。

当然在整个 2020 年,DeFi 行业也一直受到多种黑客的困扰,比如 bZx, Harvest, Akropolis, Pickle。

2020 年底,随着比特币突破 2017 年的历史新高,看来 DeFi 正在为新一轮抛物线上涨的走势做准备。

未来展望

展望未来,DeFi 的前途是光明的。

DeFi 的开发人员在不断构建新的创新项目。

以太坊 2.0、第 2 层解决方案甚至其他区块链的形式也将进行扩展。这将允许一组新的用户开始参与 DeFi。它还将有助于发现新的用例,这些用例以前由于高昂的网络费用而不可能出现。

将新的、更传统的资产通过代币化或创建它们的合成版本带入 DeFi 也将开启全新的机遇。

在第 2 层上的 DeFi、以太坊 2.0 上的 DeFi、比特币上的 DeFi 以及其他链上的 DeFi 之间的竞争也将扮演重要角色。互操作性协议和跨链流动性可能会变得非常重要

其他领域,如信贷授权和低担保或无担保贷款,也在探索之中。

这一切将在 2021 年开始变得逐渐清晰。

那么,在去中心化金融的历史中,你最喜欢哪一部分?你认为 2021 年这个领域将会如何发展。

本文来自Coinvoice,本文观点不代表格时财经立场,转载请联系原作者;如有侵权,请联系编辑删除。

免责声明:作为区块链信息平台,本站所提供的资讯信息不代表任何投资暗示。鉴于中国尚未出台数字资产相关政策及法规,请中国大陆用户谨慎进行数字货币投资。

微信扫一扫

微信扫一扫