DeFi,即開放金融,其中最具代表性的就是去中心化借貸平台MakerDAO及其穩定幣Dai的展露頭腳。

然而,Dai不過是這個不斷增長的開放金融生態系統中的冰山一角。

以太坊的擴容雖然舉步維艱,但另外一股搭建在以太坊上的新勢力開始初見端倪,從借貸協議、債券通證、加密貨幣衍生品到去中心化交易所,我們看到DeFi生態正在崛起,逐漸演變成為一股不可阻擋的新勢力。

文 /31QU 小萍

重構傳統金融

DeFi,即去中心化金融,也稱作是開放金融。

它的定義是,“一個建立在無需許可的區塊鏈、點對點協議和去中心化網絡上,由去中心化應用所組成的生態系統,主要用於促成借貸行為或金融交易。”

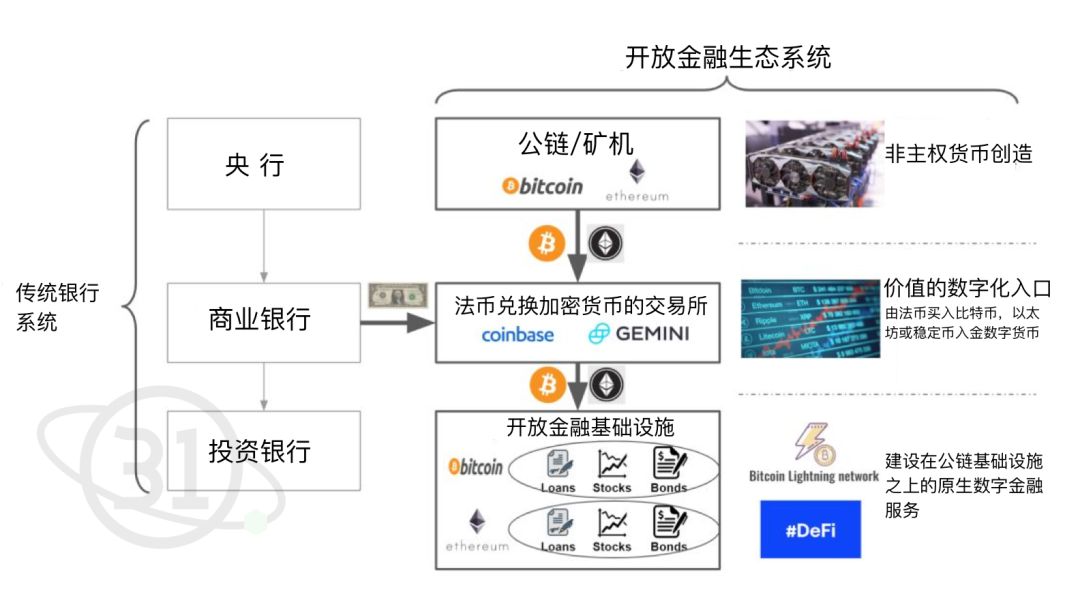

所謂去中心化金融,其實是相對於傳統的中心化金融而言的。

在傳統金融體系中,銀行在貨幣流動性作用於經濟的傳導機制中扮演了重要角色。

在這個生態系統中,包括央行,商業銀行和投資銀行。

最高級別是央行,它創造和發行主權貨幣,並通過包括調整存款準備金率,流動性監管等在內的一系列經濟調控政策控制貨幣供應量,以有效控制通貨膨脹。

下一級是商業銀行,通過彙集公民的存款,然後以次儲備的形式出借這些存款,在此過程中產生信用擴張。

再就是投資銀行,以IPO、公司債券的形式發行各類資產,對公民的銀行儲蓄進行二次投資。

銀行本質上,壟斷的是廉價資金。

而DeFi,則是一個開放的金融生態系統,它不再受傳統銀行網絡的控制和物理邊界的限制,價值在這裡以全新方式流動,利用開放的金融基礎設施,我們可以設計出全新的資金流動體系。

在DeFi生態中,由兩種方式產生加密貨幣。

一種是原生的加密貨幣,它不需要現實資產的抵押或背書,而是通過消耗現實世界中的能源直接生成,比如比特幣和以太坊通過挖礦生成,併產生相應的價值。

另一種則是直接從交易所兌換,在這個過程中,交易者將法幣兌換成加密代幣,比如說比特幣或USDC這樣的穩定幣。在這個過程中,加密貨幣交易所充當的是法幣-數字貨幣的橋樑。 再下一層是,在公鏈基礎設施之上構建的原生數字金融服務。

再下一層是,在公鏈基礎設施之上構建的原生數字金融服務。

在這個擺脫了商業銀行和分銷網絡制約的開放性生態中,流動性以不同的方式匯聚,瓦解了商業銀行長期以來積累的比較優勢:壟斷廉價資金與存款。

通過從根本上重新定義“金融服務”,銀行的運作方式將發生巨變,由此,我們將進入一個全新的一個價值自由流動的世界。

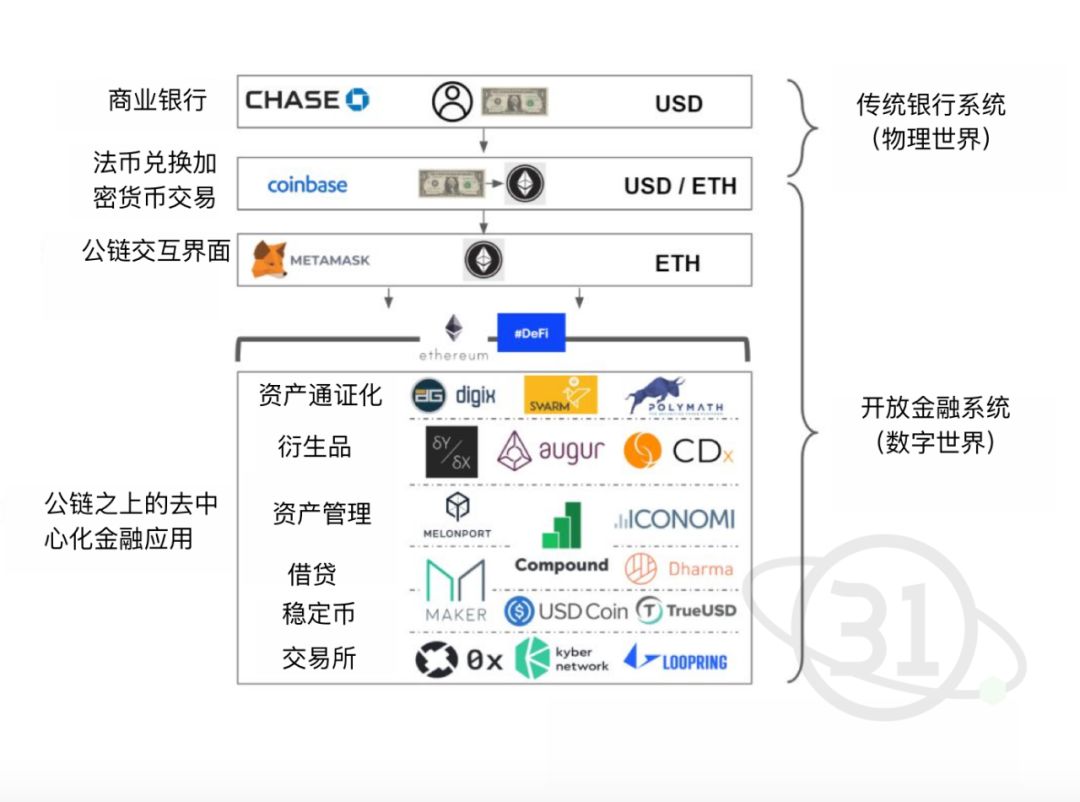

舉個例子,通過Metamask瀏覽器這樣的接口,人們就可以從互聯網世界跨越到加密貨幣的世界。從這裡開始,消費者開始可以直接訪問金融服務,不需要第三方的信任中介,比如銀行。

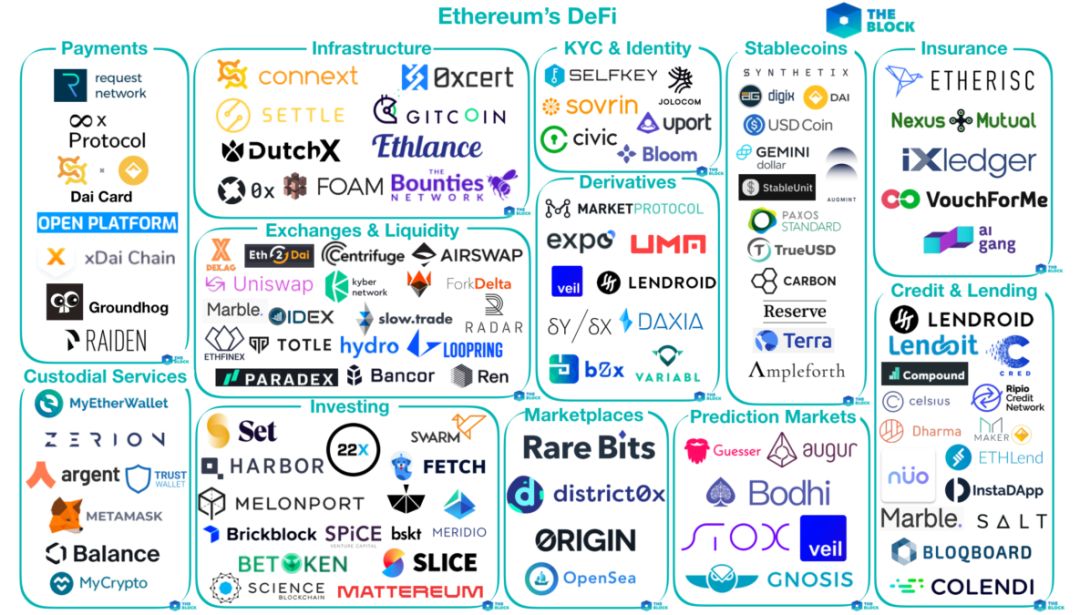

以太坊DeFi生態百花齊放

相比於不支持圖靈完備的比特幣協議,有智能合約功能的以太坊是圖靈完備的,此外,只有以太坊上才能承載最有價值的資產和流動性,因此,我們看到,以太坊公鏈成為早期DeFi類項目開發者的首選。

在百花齊放的以太坊DeFi生態中,目前已積聚了上百個基於以太坊的DeFi項目。在The Block列出的生態圖譜當中,DeFi已經擴展到KYC身份認證、交易所和流動性、借貸市場、衍生品、穩定幣、支付、基礎設施、預測市場、保險、投資管理、錢包和託管等在內的多個典型用例和項目。

▲無論是交易所、衍生品、貸款,還是預測市場,幾乎所有現實世界中的金融服務都可以在以太坊上找到對應的去中心化版本。

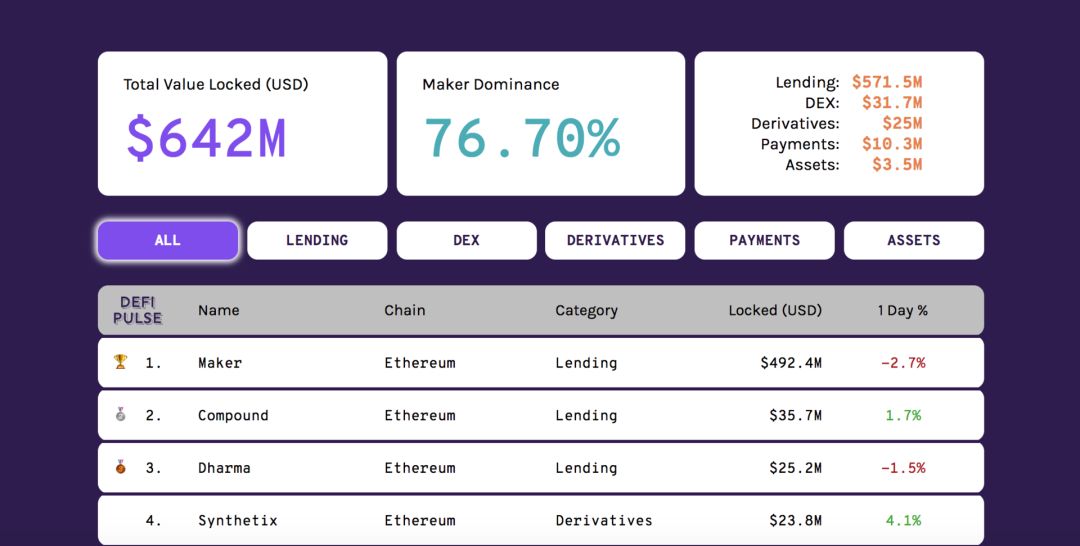

去中心化金融目前已經是一個價值高達11億美元的經濟體系。

值得注意的是,一直以來,以太坊在DeFi生態中獨佔鰲頭。Maker、Compound和Dharma分別佔據DeFi體量的前三甲。

defi.pulse的數據顯示,Maker作為以太坊上DeFi的最大組成部分,在整個DeFi生態系統中佔據近76.7%的主導地位,其CDP抵押智能合約中鎖定了價值約為64.2億美元的ETH,約佔以太坊總量的1.5%。

第二名和第三名都屬於借貸協議類別的Compound和Dharma,前者Compound是一個無需託管資金池、根據供需自動調節利率的“商業銀行”,後者Dharma則是去中心化的P2P“借貸協議”。

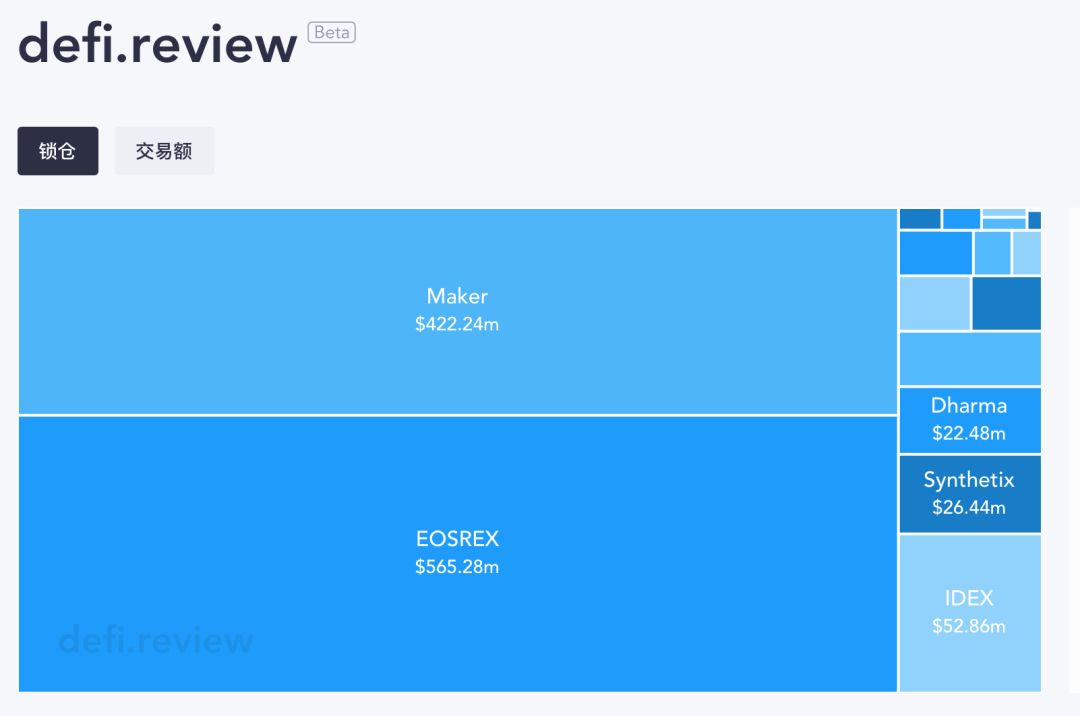

不過值得注意的是,以上defi.pulse的數據並未收錄EOS平台中的DeFi應用。

事實上,以太坊獨佔鰲頭的DeFi生態已被後來突起的EOS打破了。

近期,EOS上的DeFi項目異軍突起,EOS平台中的EOSREX僅僅用了20多天就將MakerDAO擠到第二。

來自defi.review的數據顯示,目前EOSREX鎖倉5.65億美元,佔比49.21%,排名第一位;Maker鎖倉4.22億美元,佔比37%,排名第二位。

不過,目前大多數DeFi創新項目仍然集中在以太坊平台,只有少數運行在比特幣或EOS等其他公鏈上。

無論是ICO還是DeFi ,本質上都是通過財富效應聚集流量,而賺錢,才是加密貨幣市場發展的內在驅動力。

只要有財富效應在,市場就不會消亡。

DeFi的核心除了套利賺錢,還有一個非常關鍵的作用是讓持有人不損失加密資產所有權的前提下,獲得流動資金。

因此,在加密寒冬中,DeFi發展仍然不受影響,甚至在2018年熊市中整個數字貨幣市值大幅縮水的情況下,DeFi鎖倉還增長了112%。

由此,我們發現,與曇花一現的1CO模式相比,以太坊的DeFi生態,顯然具有更頑強的生命力和可持續發展的能力。

以“融資工具”興起的以太坊,雖然因為擴容方案的進展受阻無法成為世界計算機,然而,如今隨着DeFi的興起,以太坊的目標愈發清晰起來,以太坊希望成為“全球的結算層”。

2019年4月底上線的新版以太坊官網首頁上,以太坊官方修訂了以太坊的定位,特彆強調了以太坊在去中心化金融方向的願景:

以太坊是一個為去中心化應用而設計的全球化的、開源的平台。在以太坊上,你可以編寫代碼,控制數字價值,這些代碼嚴格按照程序執行,並在全世界任何地方皆可訪問。

DeFi的優勢——開放

相比與傳統金融系統,DeFi的一個主要優勢在於開放。具體而言,開放具有以下幾層意思:

1,沒有準入門檻,人人可參與

只要擁有加密貨幣和互聯網連結,世界上任何人,無需准入即可訪問這個開放的金融系統,並與之產生互動,包括創建賬戶、轉賬和合約互動等。

世界銀行的數據顯示,全球大約有20億人沒有銀行賬戶,大部分是位於非洲、中東以及亞洲部分地區的發展中國家和地區。原因在於,這些地區的人均收入太低,市場盤子不夠大,導致銀行和金融機構不願意進軍這些市場。

但是,這並不表示這些地區的人群沒有金融服務的需求,在這些沒有金融基礎設施的地區,人們開戶的難度很大,成本也很高,因此,沒有準入機制的開放金融,可以將全世界20億沒有銀行賬戶無縫接入,全球資產,以更加分散和顆粒度更細的結構以前所未有的速度自由流動,無疑,促進了金融的普惠性(financial inclusion)的DeFi,將會釋放出巨大潛力。

2,互操作性和可組合型,實現模塊化使用

可組合性是指,開源協議是互相兼容的,彼此之間可以互相組合和調用,開發者可以隨意組合和調用不同的協議,從而像搭樂高那樣組合成更高階的應用。

一個顯而易見的好處,開發者無需重新造輪子,比如不用再重新開發底層的模塊,從而極大地提高了開發效率。

另一個好處是,可以共享和繼承上一層協議的安全性和信任,而對於金融行業來說,安全和信任是最關鍵的組成部分。

這意味着可以將已經被市場驗證的信任組合在一起,信任之間互相疊加、加持產生槓桿效應,DeFi使得信任得以無需允許、無需信任、規模化地進行擴展,從而最大化提升效率。

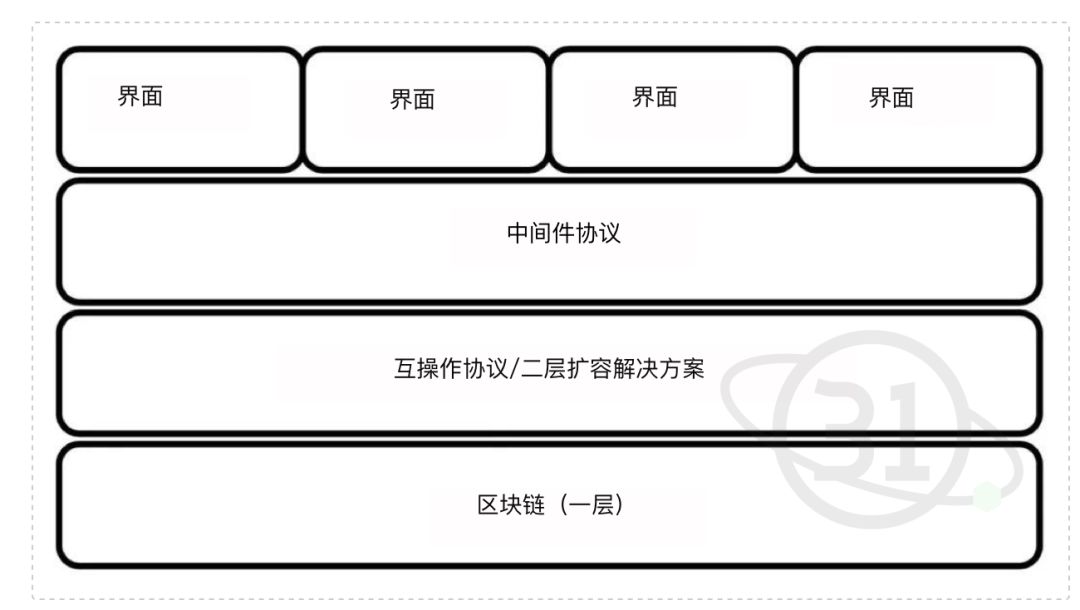

一個典型的例子就是中間件的崛起。

什麼是中間件?

Placeholder聯合創始人Chris Burniske是這樣定義的,“加密貨幣的「中間件協議」是面向開發者的協議 , 除了底層區塊鏈的共識和核心功能外附加提供服務。作為底層區塊鏈和面向DApps的最終用戶之間的增值粘合劑 , 中間件協議將使 DApps創建變得更容易和更快。”

▲粘合底層區塊鏈協議和DApp交互界面的中間層協議

Augur是一個典型的預測市場中間件協議,在這個網絡中,人們可以質押代幣對未來事件的結果下注,然而這個平台因為使用體驗差而一直為人所詬病。

構建在這個協議之上的預測應用Veil,改進了Augur的使用體驗,與此同時,它還繼承了用戶對Augur的信任。

由於經過了長時間的市場檢驗,可以說Augur的安全性和可靠性是有保證的,因此,它一定會比重新做一個新系統更加安全。

正如Kyle Samani所說,通過對金融的基本要素進行模塊化處理,並通過這種模塊化實現信任的商品化,才是開放金融的關鍵創新。

而專註於中間件投資的機構Placeholder,曾經撰文公布其投資秘笈“中間層最美,為什麼我們不買以太坊?”,因為如果ETH升值,那麼基於以太坊的優質資產(中間件)往往也會隨着升值,然而,中間件卻不會受到Layer1智能合約區塊鏈下行風險的影響,因為互操作性協議能從以太坊上捕捉價值。

3,開放意味着金融的透明性

由於傳統金融系統是不透明的,可以說銀行和金融機構對用戶資產進行的是“暗箱”操作,用戶需要相信機構不作惡,本質上是一種主觀的信任。事實上,發生的很多金融風險和暴雷事件,其實都是由於不透明違規操作引起的。

開放金融當中,區塊鏈平台上的代碼是開源透明的,所有交易和操作都記錄在公開的分布式賬本上,無法被篡改,且可以隨時被查看,這是一種基於機器和算法的客觀信任。

無需委託中心化第三方機構託管資金或確認交易,也可以減少交易對方風險,同時節約交易成本。

問題和瓶頸

雖然DeFi是最具潛力的發展方向,然而,DeFi的問題仍然很多。

首先,以太坊上呈現出百花齊放的DeFi生態,出現了一百多個DeFi項目,然而,相比於傳統金融,DeFi的體量極小,其規模簡直不值一提。

根據defi.review的數據,DeFi日交易總額不到14億美元,相對於中心化交易所的交易量也很弱小。

這主要是因為,DeFi主要聚焦在以太坊上,以及少數運行在比特幣或EOS等其他公鏈上,這意味着聚焦的大部分就是持有以太坊的人,導致沒有增量資金入場。

此外,DeFi模式單一,90%的業務上聚焦在借貸場景上。

DApp Total的數據顯示,DeFi上的鎖倉總值,其中83.14%來自於Maker,8.46%來自於Compound,3.2%來自於Dharma。也就是說,雖然有着上千個項目的DeFi生態,但頭部效應很明顯,基本上都被頭部三家借貸業務應用給佔據了,佔據了DeFi超過9成的市場。

但潘超認為:“這很正常,因為金融的核心便是借貸,不過同時我們也看到更多金融衍生品的出現。比如保證金交易、二元期權等。”

一方面是如雨後春筍般湧現出數千個應用的供應端,硬幣的另一面是,異常冷清的需求端,用戶稀少,核心需求不明。

相對於傳統金融產品,DeFi的使用難度更大,對用戶的認知要求較高,導致用戶稀少,難以吸引新增用戶,沒有新資金入場,導致目前仍然停留在存量市場博弈的階段,這也是DeFi向前發展的最大“拖油瓶”。

不僅如此,對於去中心化借貸平台而言,由於缺乏信用體系,往往需要用戶超額抵押,這就導致了資產的利用率不高,大大消弱了用戶的積極性和資產流動性。

以MakerDao為例,為了維持系統的穩定和安全,用戶必須以150%的超額抵押率來抵押以太坊生成穩定幣Dai,也就是說,獲得1000美金的Dai必須質押1500美金的以太坊。目前,MakerDao全網抵押率已達478%,這麼高的質押率雖然能夠保證系統的安全穩定性,但是卻會大大消弱了資金利用率。

那麼未來,DeFi的命運會走向何處呢?是替代傳統金融,被傳統金融收編,還是平行於傳統金融長期共存呢?

可以確定的是,DeFi將會作為傳統金融的補充長期共存,DeFi既不會替代傳統市場,也不會被傳統金融收編,而是為人們提供一個新的選項。

替補傳統中心化的金融體系,DeFi代表的開放式金融將主要面向標準化程度低、需求複雜的小規模、不需要信用背書的金融需求。

一個開放的系統,往往有助於生態的形成和快速發展,能夠帶來中心化機構難以比擬的力量。

正是因為開放,讓人人都能參與編寫的維基百科後來居上,超越了微軟旗下老牌的數字百科全書Encarta。

開放的互聯網解放了人類信息的獲取和交換,而接下來,開放的金融體系將把數十億被排除在現有金融系統之外的民眾包括進來,在全球開放的市場上,這些資產以任意顆粒度自由交易和高效流動,必將釋放無限的潛力。

有人預言,未來二十年內,傳統的金融體系會被開放金融替代,並形成數萬億美元的新的資產。

相比於傳統的金融服務機構,DeFi確實有很多優勢,比如金融普惠性、透明度高、交易成本低等等。但31QU認為,開放金融不會取代傳統金融,而是會成為傳統金融的一個有力補充,傳統金融和開放金融兩個世界會長期共存。

傳統的中心化金融體系,主要服務於標準化程度高的大規模資產,而標準化程度低、需求複雜、無需中心化主體背書的小規模金融需求,則是DeFi擅長的事。

以太坊創始人V神曾說,金融會是區塊鏈技術最先落地的領域之一,然而,目前尚處於襁褓期的開放金融,受限於低流動性、技術和落地應用,需求不明確、用戶體驗和認知門檻等瓶頸,未來的應用之路仍然任重而道遠。

本文來自31QU,本文觀點不代表格時財經立場,轉載請聯繫原作者;如有侵權,請聯繫編輯刪除。

免責聲明:作為區塊鏈信息平台,本站所提供的資訊信息不代表任何投資暗示。鑒於中國尚未出台數字資產相關政策及法規,請中國大陸用戶謹慎進行數字貨幣投資。

微信掃一掃

微信掃一掃

掃碼關注我們,了解最新區塊鏈資訊~