誰在為DeFi默默提供流動性?

本文來自 medium

原標題 |《Constant Function Market Makers: DeFi’s “Zero to One” Innovation》

原文作者|Dmitriy Berenzon

譯者 |昕楠

出品|Odaily星球日報

大部分市場都面臨著流動性不足的問題,而做市商這類機構,就是通過承接一些在市場上不太可能發生的交易來促進該市場流動性。

在 DeFi 市場里常見的「自動做市商」(Automated market makers,AMMs)使用算法來替代人工報價,以提供流動性。

當然,自動做市商在很多理論和實踐中都被驗證過了,但「恆定函數做市商」(Constant function market makers,CFMMs)在學術文獻和金融市場中仍是一個從零到一的創新。

「恆定函數做市商」在數字資產交易的環境中應用了確定性的定價規則,重新定義了做市商提供流動性的過程,並將通向全球資本池的路徑變得更大眾、民主化了。

在這篇文章中,作者將:

解釋自動做市商和恆定函數做市商的區別;

探討恆定函數做市商的利弊並討論其設計和用例。

術語介紹

加密社區中,有關自動做市商(AMMs)的術語仍十分混亂。

一說到自動做市商,很多人可能會想到 Uniswap,實際上自動做市商這個概念在學術界已經被廣泛研究了十多年了。

大多數自動做市商是為了信息聚合(information aggregation)而設計的,希望被應用在預測市場中。

此前最流行的自動做市商模型是 LMSR 模型,即對數市場評分規則(Logarithmic Market Scoring Rule),它在 2002 年被提出,目前被用在了如 Augur V1 和 Gnosis 等預測市場中。

當然,市面上還有很多種信息聚合的方法,如貝葉斯做市商(Bayesian market makers,適用於二元市場) 和動態同注分彩做市商(pari-mutuel market makers,適用於賽馬)。

Uniswap 被認定採用了自動做市商,但或許我們可以更進一步去定義它——Uniswap 是一種「恆定函數做市商」。

同理,我們可以把與 Uniswap 類似的「自動做市商」都歸類成一種「恆定函數做市商」。

在討論「恆定函數做市商」時,我們也常常聽到有人提及「聯合曲線」(bonding curve),但這樣的說法是不對的。實際上,聯合曲線模型只是明確了某個代幣的供應量和其價格之間的關係,而恆定函數做市商則定義的是兩個或多個代幣之間的關係。

最後,我們常聽人說,算法借貸協議 Compound 也可以被認定為採用了自動做市商模式。在筆者看來,Compound 的確是自動做市商模式,但 Compound 的目標不是保持利率不變,並不屬於「恆定函數做市商」。

什麼是「恆定函數做市商」

「恆定函數做市商」是專門應用在真實世界金融市場的自動做市商,「恆定函數做市商」是由加密社區創造並被用來給數字資產搭建去中心化交易所。

「恆定函數做市商」主要根據兩個或多個資產的可用數量來建立一套預定義的價格。

與傳統的基於訂單的交易所不同的是,「恆定函數做市商」中交易員的交易對手是資金池而不是某個特定的交易對手。

「恆定函數」指的是每一筆交易都必須改變資產儲備,以保證儲備量的乘積保持不變(即等於一個常數)。

在「恆定函數做市商」中,通常有 3 個參與者:

交易者(Traders):用一種資產交換另一種資產。

流動性提供者(Liquidity Providers):願意接受以其投資組合為對手方的交易者,他們通過承接交易訂單來獲得交易費用。

套利者(Arbitrageurs):維持投資組合內資產的價格,使其與市場價格保持一致,套利者通過這一操作獲取利潤。

「恆定函數做市商」通常被用於二級市場交易中,正是因為可以套利,它往往能夠準確反映參考市場上某種資產的價格。

舉個例子,如果一個「恆定函數做市商」的價格低於參考市場價格,套利者將在「恆定函數做市商上」買入資產,然後再在基於訂單的交易所中賣出,賺取利潤差價。

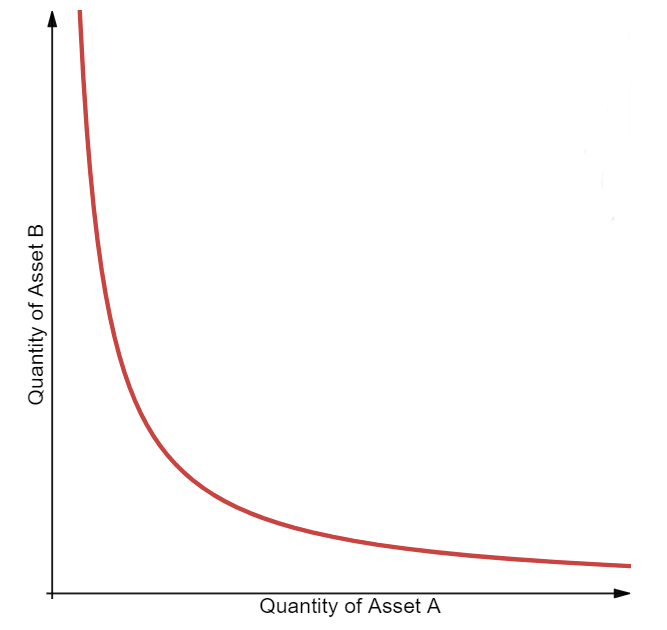

恆定乘積做市商(Constant Product Market Makers)

Uniswap 是第一個採用「恆定乘積做市商」的產品,「恆定乘積做市商」滿足以下公式:

R(α) 和 R (β) 代表每種資產的儲備量, γ 代表交易所需的交易費。

交易任何數量的資產(α 或 β)都必須保證當交易費為零時,R(α)和 R(β)的乘積一直等於常數 k,即 R(α)x R(β)=k,通常也被簡化成 x*y=k,其中 x 和 y 分別代表着兩種資產的儲備量。但在實踐中,由於 Uniswap 收取 0.3% 的交易費,這筆費用被加入到了儲備金池子中,所以每筆交易實際上都增加了 k。

當我們用圖表繪製「恆定乘積」模型中兩個資產 A 和 B 的關係時,會形成一個雙曲線,並且出現了一個非常理想的特質——當一方資產價格趨近於無窮時,市場仍能保有良好的流動性。

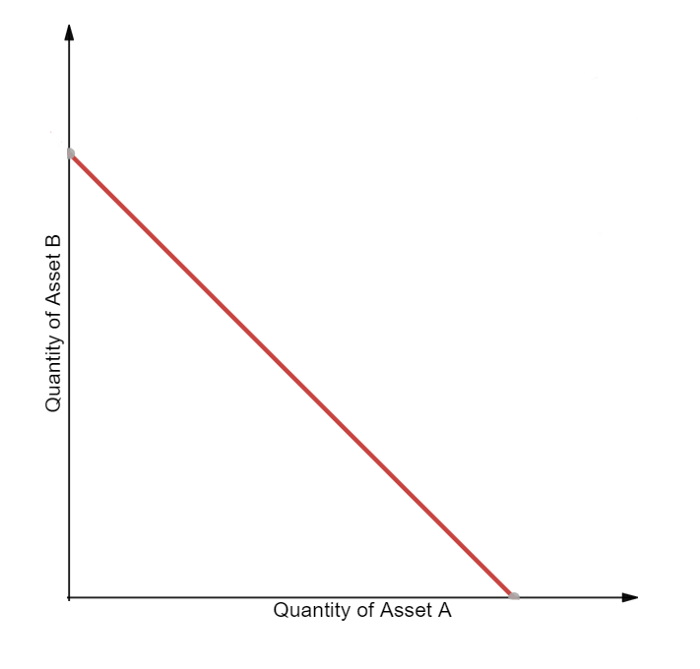

恆定總量做市商(Constant Sum Market Makers)

「恆定總量做市商」是「恆定函數做市商」中比較直接的實現方式,主要滿足以下方程:

在這個公式中,R(i)是每種資產的儲備量,k 為常數。這一函數不會出現滑點(slippage),但卻不能提供無限的流動性,因此這種模式不適合去中心化交易所應用。

也就是說,在實踐中可能發生的情況是,當一種儲備資產出現了多個相對參考價格,套利者往往會傾向於選擇使用該儲備資產進行套利。

當我們去繪製在恆定總量模式下的兩個資產 A 和 B 的關係時,會呈現構成一條直線。進而得到方程 x+y=k。恆定均值收益型做市商(Constant Mean Market Makers)

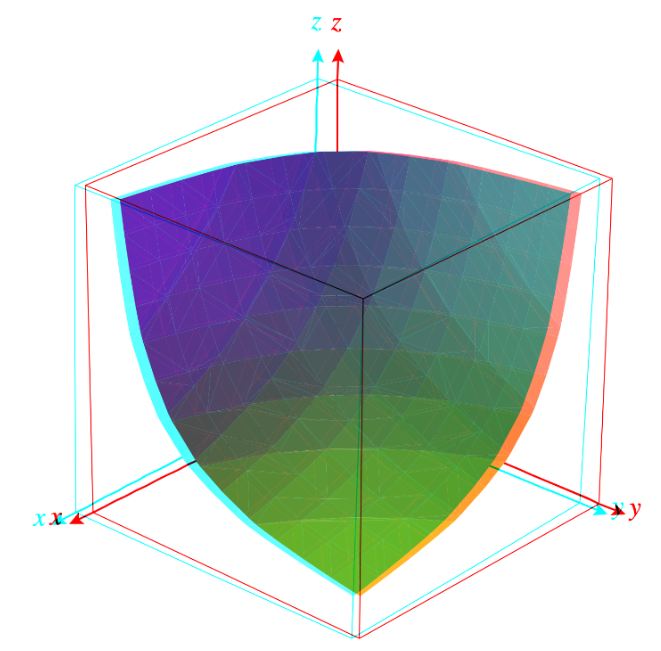

「恆定均值收益型做市商」是「恆定乘積做市商」的延伸,它允許將兩種以上的資產放入儲備金池子里,每個資產的佔比權重也不一定相同。這一模式最初被 Balancer 應用,在沒有交易費時,其滿足下面這一公式。

其中 R 代表每種資產的儲備量,W 是每項資產的權重,k 是常數。換句話說,在沒有交易費用的情況下,「恆定均值收益做市商」能保證儲備金的幾何加權平均數保持不變。

圖片來源:Balancer 白皮書

舉個例子,涉及三種資產的函數公式是(x*y*z)^(1/3)= k混合型恆定函數做市商

當前有幾個項目,正在使用「混合型恆定函數做市商」的方式。

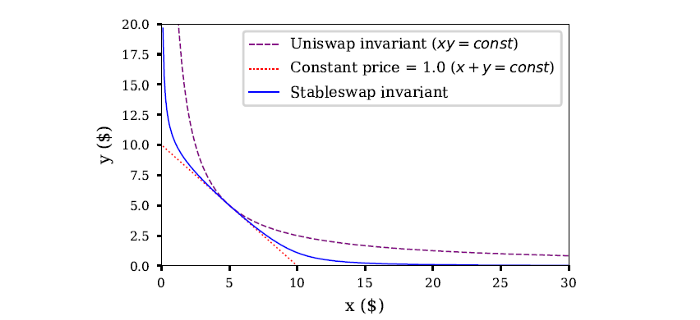

Curve(也稱 Stableswap)認為,如果標的資產的價格相對穩定(如兩家以美元計價的穩定幣),那麼就可以減少函數中的滑點(slippage)。這一模式混合了「恆定總量」及「恆定乘積」函數,並且得到了以下這個複雜的函數公式:

其中,x 表示每種資產的儲備量;n 代表資產的數量;D 是一個不變量,代表着儲備量的價值;A 是一個放大係數(amplification coefficient),也是一個可以調節的常數,提供了一個類似於槓桿的效應來影響資產價格的變化範圍。對流動性提供者來說,同樣是有利可圖的(即資產的波動性越高,A 的數值也越高)。

當投資組合達到平衡時,這個函數將表現為一個恆定的總量;當投資組合變得不平衡時,這個函數將轉變成恆定乘積。

實際上,這個函數看起來就像一個“放大的雙曲線”(zoomed-in hyperbola)。

圖片來源於:Curve 白皮書

Shell Protocol 也有着類似目標,但它採用了不同的方式去實現。它像“Curve”一樣,根據穩定幣的特性而優化了滑點,同時還像 Balancer一樣,將 Shell Protocol 代幣池設計成了由一籃子加權資產組成。但它與兩者的不同之處在於,它使用了各種可調節的參數,如以下函數:

(圖片來源:Shell 白皮書)

其中 U(x)可以解釋為由增益函數 G(x)和損耗函數 F(x)組成的效用函數,x是每種資產的儲備量。

實際上,當資金池平衡時,它會表現得像一個恆定的總和,但當池子里的每個資產的權重偏離一定的閾值時,其將會逐步引入更多的滑點。這樣的設計確保了資金池能根據每個資產預先設置的權重來保持平衡。

「恆定函數做市商」的好處

更快的交易所(Faster exchange)

在傳統的交易流程中,做市商需要創建訂單,訂單需要在交易所發布,訂單承接者需要瀏覽訂單,做市商需要等待訂單完成。

這樣的匹配過程使得一些訂單可能花費很長一段時間才能成交。

「恆定函數做市商」克服了被稱為“需求巧合”(coincidence of wants)的經濟學難題,並且允許交易者立即實施交易,這樣的功能對於某些場景來說是非常重要的(如遊戲場景中,遊戲道具往往因為流動性較低而難以做市)。

引導流動性(bootstrapping liquidity)

在基於訂單的交易所中,引導流動性是一個非常繁瑣和昂貴的過程。

通常情況下,交易所必須找到做市商,為定價、發布訂單等操作編寫定製代碼。此外,交易所往往還需要直接提供交易賬戶和資金。

同樣的,交易所們通常也不得不自己去處理一些跟執行相關的其他工作,為了保證做市商不在客戶之前搶先交易(front-running),交易所們往往會運行一個可控制的內部交易平台來解決這一問題。

此外,創始人們還經常會去運行一個python腳本,用自己的資產來提供流動性,同時還在其他的交易所進行對衝風險。

使用 Delta 中性對沖策略(Delta Neutral)的做市商還面臨著一項艱巨的任務,即他們必須找到用來對沖賬面上的資產的方式,由於市場不存在當天然的買家或者賣家,這項任務通常是不可能完成的。

正是因為「恆定函數做市商」 鼓勵被動市場參與者將自己的資產借給資金池,這才使得流動資產的提現等更加容易。

舉個例子,Synthetix 就利用 Uniswap 為自己的 sETH 資金池引導流動性,讓用戶通過更簡單的方式在交易所進行交易。

鏈上預言機(oracles)

「恆定函數做市商」提供了不使用第三方也能測量資產價格的可能,解決了oracle預言機問題。

與「恆定函數做市商」交互的機構通過正確報價的激勵來獲得正確地報價的動力,這樣一來,去中心化交易所就成為了一個良好的、為其他智能合約提供真實數據來源的鏈上價格預言機。

Uniswap v2 則是通過每個區塊第一次交易前就測量和記錄價格的方式,來促使價格更不容易被操控。

路徑獨立(Path independence)

簡單來說,路徑依賴(Path dependence),就是歷史上發生過的事情。

基於訂單的交易所,會有一個路徑依賴的價格發現過程。在這個過程中,資產的價格取決於參與者的行為反應。

這一點在傳統市場和中心化交易所中都很明顯,其資產價格受到訂單深度、買賣雙方的流動性、交易歷史和私人信息等因素的影響。

而「恆定函數做市商」在很大程度上是路徑獨立的(Path independence)(假設交易費用最小的情況下),這意味着任意兩個數量的資產價格只取決於數量(quantities)本身,而不取決於它們之間的路徑。這提供了兩個重要的好處:

1、由於交易者在單次交易中獲得的價格與在一組小量交易中獲得的價格相同,交易者不需要為其制定交易策略。

2、它儘可能地給出了一項資產的狀態:我們只需要知道資產的數量就可以為其定價。

「恆量函數做市商」的弊端

滑點:(slippage)

滑點是指當交易者吸收流動性時,價格走勢與交易者的行為背道而馳的趨勢——交易規模越大,滑點越大。

「恆量函數做市商」會產生較大的滑點,因此更適合量較小的訂單。

獨特的金融風險:(Exotic financial risk)

在「恆量函數做市商」中添加流動性很簡單,但會帶來一些複雜的金融風險(非永久性損失、短期波動率、長期波動率/交易量相關性等)。

例如,Uniswap 的收益曲線是凹形的,這意味着流動性提供者在一定的價格範圍內是盈利的,而在較大的價格波動中是虧損的:

在理想情況下,我們在承擔風險時想要讓風險和收益呈現凸性關係。

這種支付結構表明,流動性提供者應積極監控流動性池的變化,並迅速採取行動,以防止重大損失。

「恆定函數做市商」的未來

特定資產函數(Asset-specific functions)

Curve 和 Shell 已經驗證了為特定類型數字資產量身定製恆定函數的可能。因此,筆者認為,除了穩定資產外,未來還會為其他各種資產類型設計的「恆定函數做市商」,如衍生品(抵押期權)和證券(如房地產)。

這類「恆定函數做市商」將具有最能反映其各自資產的特徵,從而減少滑點和提高交易效率。

流動敏感性(Liquidity sensitivity)

這一屬性意味着做市商應該根據市場的活躍程度來調整其定價反應的靈活度。

流動敏感性更符合人們希望市場的運作方式,即固定規模的投資在流動性市場上的價格的影響小於在非流動性市場價格的影響。

目前「恆定函數做市商」的流動敏感性僅限於價格(即流動性池越大,價格滑點越低)。

例如,固定的流動性提供者費用並無流動敏感性,因為無論流動性池的大小,收費都是0.3%。

另一種方法是在流動性水平較低時,提高交易費用,以激勵流動性提供者將其資產存入銀行(例如,在一定的流動性閾值收取 0.5% 的費用,之後收取 0.3%)。

另一種方法是在市場啟動時,降低流動性提供者的費用以鼓勵交易量發生,並在市場成熟時提高費用。然而較低的費用可能會增加交易量,但也可能抑制資金池內流動性。

此外,流動性提供者的費用可以基於流動性之外的其他因素來挑戰。例如根據跟蹤波動率調整流動性提供方的收費費用,從而形成隨機定價機制,並為「恆定函數做市商」帶來“波動敏感性”等額外好處。

一級市場(Primary markets)

儘管迄今為止,多數「恆定函數做市商」已被用於二級市場交易,但它們也可用於引導一級市場資產發行。「恆定函數做市商」使發行者能夠有效地發行實物資產和原生數字資產,並在提高流動性和消費者價格發現能力的同時,抓住二級市場的上行空間。

此種用途最先由 Unisocks 率先推出的。該公司創造了一種token,讓代幣持有者都有權得到一雙限量版的襪子。500 美元的 SOCKS 代幣被創造出來,並以 35 個 ETH 的價格存入 Uniswap 流動性池,如果 ETH 的交易價格為 200 美元,那麼第一雙襪子的底價為 14 美元,第 499 雙大約為 350 萬美元。

Saint Fame 通過銷售襯衫進一步將這個概念合理化,Zora 通過創建一個限量版商品的市場來推廣這個概念,筆者預計將看到更多的項目在這個用例中使用「恆定函數做市商」。

有趣的是,這又把我們帶回到了 AMMs 的最初用例——信息誘出(information elicitation),只不過這次不是關於事件發生的概率,而是是關於資產的價格。

結論

「恆定函數做市商」是金融市場的一項根本性創新,將學術研究引入了一個令人興奮的新領域。當前我們仍處於「恆定函數做市商」的發展初期,筆者期待着在未來幾年看到新的設計和應用的出現。

本文來自Odaily星球日報,本文觀點不代表格時財經立場,轉載請聯繫原作者;如有侵權,請聯繫編輯刪除。

免責聲明:作為區塊鏈信息平台,本站所提供的資訊信息不代表任何投資暗示。鑒於中國尚未出台數字資產相關政策及法規,請中國大陸用戶謹慎進行數字貨幣投資。

微信掃一掃

微信掃一掃

掃碼關注我們,了解最新區塊鏈資訊~